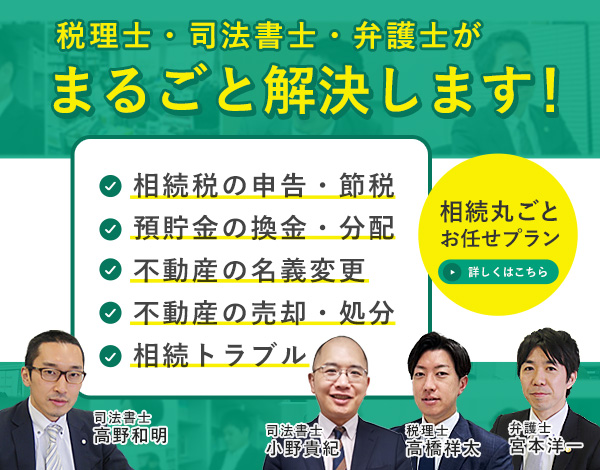

相続税対策

生前の相続税対策

相続税がかかるケースは、全ての相続案件のうちの4~5%だと言われていますので、ほとんど場合、相続税はかかりません。

しかし、資産が基礎控除枠である5,000万円を大きく超える場合には、相続税がかかる可能性が発生します。

相続税が発生しそうな方でも、

生前に対策をすることで相続税の納税額を抑えることができます。

資産が多額の場合・多種にわたる場合には、財産の評価も含め、節税対策は複雑になりますので、早めに税理士等の専門家に相談するのが望ましいと言えます。

生前に利用できる相続税対策

相続税を軽減するために一般的に利用される制度は次の通りです。

- 暦年贈与

- 相続時精算課税制度

- 配偶者への居住用財産贈与

暦年贈与

暦年贈与とは、1月1日から12月31日までの間に受けた贈与で、贈与を受ける1人あたり毎年110万円までは贈与税がかからない制度です。

110万円を超える部分については、累進的に贈与税が課税がされます。

なお、相続開始前3年以内の贈与財産は相続税の対象となりますので、相続開始より3年以上前の贈与が節税のために有効となります。

相続人一人につき毎年110万円ずつ相続財産を減らすことができるので、長期間をかけ多くの人に贈与すれば節税効果が期待できます。

逆に、資産家の方が短期間に110万円ずつ贈与してもあまり効果はありません。

短期間で相続税対策をする場合、資産額によっては、相続税率と見比べて、多少贈与税を払ってでも贈与した方が納税額が少なくなる合もあります。

資産家の方が暦年贈与で相続税の節税をする場合は、現状を分析し計画的に行う必要があります。

相続時精算課税制度

贈与をする者ごとに、2500万円までの財産については、贈与時点では贈与税がかからず、相続が発生した時に相続税の対象に組み入れて精算する、という制度です。

贈与額が2500万円を超えた場合、超えた部分について一律20%の贈与税が発生します。

相続時精算課税を選択した者に係る相続税額は、相続時精算課税に係る贈与者が亡くなった時に、相続時精算課税の適用を受ける贈与財産の価額と相続や遺贈により取得した財産の価額とを合計した金額をもとに相続税額を算出し、既に納めた相続時精算課税に係る贈与税相当額を控除して算出します。

なおこの際、支払った贈与税が相続税を超えていたという場合には、その部分につき還付を受けることができます。

相続時精算課税制度の要件

相続時精算課税制度を利用するには、次のような要件が必要です。

- 贈与を受ける者:贈与者の直系卑属である推定相続人で、贈与を受ける年の1月1日現在で20歳以上である

- 贈与する者:贈与を受ける年の1月1日現在で65歳以上である

- 贈与を受けた年の翌年2月1日から3月15日までに税務署に贈与税の申告書と「相続時精算課税選択届出書」を提出する

メリットとデメリットを理解する

相続時精算課税制度は、どんな場合でも得をする制度ではありません。

メリットとデメリットをよく理解したうえで、制度を利用するか、いつ暦年贈与から相続時精算課税に切り替えるかを決める必要があります。

メリット

- 一度に多額の資産を贈与したい場合に、相続税率で納税ができる

- アパート等収益を生む財産の場合、贈与後の収益は贈与された者の財産になるので、収益によって相続財産が増えるのを防ぐことができる

- 贈与した財産の価格が贈与時点の価格で算定されるので、将来値上がりしそうな財産を贈与すれば相続税の額を減らすことができる

デメリット

- 贈与財産については相続が発生した時に相続税の対象となるので、場合によっては節税にならない

- この制度を選択した後は、暦年贈与に戻ることはできない

- 贈与財産は贈与時の価格で課税されるので、相続時に贈与時よりも財産の価格が下がっていた場合、相続税額が増えることになる

- 相続税には連帯納税義務があるため、贈与財産を使い切ってしまって自分の分の相続税を納税できない場合、他の相続人に迷惑をかけることになる

配偶者への居住用財産贈与

一定の要件を満たした場合、配偶者に対しては居住用財産(または居住用財産の取得をするための現金)を贈与すると、1回のみ2000万円(暦年贈与と合わせると2110万円)の控除が受けられます。

配偶者への居住用財産贈与の要件

- 婚姻20年以上であること

- 配偶者から贈与された財産が、自分が住むための居住用不動産であること又は居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

- 贈与税の確定申告をすること

相続税対策に関するポイント整理

ここで、相続税対策に関するポイントを整理しましょう!!

- 相続税がかかる方はあまり多くはありません。相続税がかからない方は、相続税対策も必要ありません。

- 生前に対策を練ることで、相続税を軽減することができます。

- 暦年贈与を長期にわたって利用することで、贈与税の負担なく財産を移転できます。

- 相続時精算課税制度を利用しても、必ず相続税を節約できるとは限りません。

- 相続税対策をする場合には、税理士または税務署に相談する必要があります。

相続税対策は専門家へお任せ!!

相続税対策は、税金の計算だけで完了するわけではありません。

まずは、相続関係を正確に把握する必要がありますので、戸籍の調査を行わなければなりません。

ここでは、戸籍調査の専門家である司法書士や行政書士の関与が必要になります。

不動産を贈与する場合には所有権移転登記をする必要がありますので、ここは司法書士の関与が必要になります。

また、相続税の額は誰がどの遺産を相続するかによっても変わってきますが、これを指定するには遺言を作成することになります。

遺言の作成は行政書士がお手伝いすることになります。

このように、相続税対策は税理士に依頼するだけで完了するわけではありません。

当事務所では、協力税理士とともに皆様の相続税対策をお手伝いさせていただきます。

なお、当事務所では初回面接相談を無料で承っておりますので、お気軽にご利用ください。

専門の司法書士が対応させていただきます。